„Éire“ „Ireland“

Rozloha: 70

282 km2

Počet obyvatel: 3

953 000 (2003)

Hustota zalidnění: 56,2

obyvatel / km2

Úřední jazyky: irština,

angličtina - Irové irsky

mluvící (2,3 %), Irové anglicky mluvící s různým stupněm znalosti irštiny

(30,2 %), Irové bez znalosti irštiny (67,5 %)

Náboženství: křesťané:

95 % (katolíci: 92 %, anglikáni: 3 %), ostatní 5 %

Hlavní město: Dublin

(Baile Átha Cliath) - 1 057 000 obyvatel

Státní svátek: 17.

3. „Den svatého Patrika“

POLITIKA:

Státní zřízení: Republika

(parlamentní demokracie)

Hlava státu: Prezidentka

Mary Patricia McAleese - od 11. 11. 1997

Parlament: Oireachtas:

dvoukomorový

EKONOMIKA:

Měna: Euro

(EUR), 1 EUR = 29.5460 CZK (www.patria.cz;

3.4.2005-best bid)

Růst HDPr: 4,9%

(2004)

Inflace: 3,7

% (2003)

Nezaměstnanost: 4,4

% (2004)

Ekonomická zajímavost: Nebývale vysokou míru irské ekonomiky v posledních 15

letech je možno přisoudit vlivu mnoha faktorů, včetně prozíravé monetární a

fiskální politiky a sociální dohody ohledně omezeného růstu mezd. Na ekonomickém

růstu se významně podílejí přímé zahraniční investice, dotace ze strukturálních

fondů, vzrůstající počet kvalifikovaných pracovních sil, rozsáhlý export

moderních technologií a silný růst domácí poptávky.

Turistický ruch: O Irsku se říká, že je to země, kde se návštěvník po

kolena brodí v kráse. Přispívá k tomu nejenom divoká příroda, ale také velmi

příjemní lidé s milým vztahem k návštěvníkům.

Irsko vstoupilo do Evropské unie k 1. 1. 1973. Před

datem vstupu mělo nízkou ekonomickou úroveň, jeho průmyslová základna byla

zastaralá a nepříliš sofistikovaná. Irsko velmi rychle podpořilo ta odvětví,

která obstála v konkurenčním prostředí. Za největší výhodu členství v EU

považuje Irsko zapojení do vnitřního trhu EU, což kromě jiného znamenalo konec

s omezeními přístupu na britský trh. Irsko dnes vyváží téměř 85 % své výroby a

patří tak k největším vývozcům na světě. Země dokázala využít příležitosti

čerpat ze strukturálních fondů EU, což kromě výrazné podpory rozvoje regionů

umožnilo i připravit podmínky pro zahraniční investory. V I. polovině roku 2004

se Irsko stalo předsednickou zemí EU.

Evropská komise 7. 9. 2004 zveřejnila zprávu o alokaci

výdajů z rozpočtu EU za rok 2003. Podle této zprávy je možné určit, které země

byly v průběhu roku 2003 čistými příjemci a které čistými plátci evropského

rozpočtu. Je ovšem nutné upozornit na fakt, že určení těchto zemí je do jisté

míry závislé na výběru metody stanovování tohoto pořadí.

V přepočtu na výši HDP celé země získalo co do objemu

finančních prostředků z evropského rozpočtu nejvíce Portugalsko (3,64 %

HDP) následované Řeckem (3,18 %), Irskem

(2,38 %) a Španělskem (2,19 %). Po odečtení příspěvků, které jednotlivé

země odvádějí do společného unijního rozpočtu, se pořadí nezmění, pouze výše

„čistého zisku“ je samozřejmě o něco nižší.Čistými příjemci (po sečtení

celkových výdajů a příjmů z evropského rozpočtu) byly za rok 2003

Portugalsko (získalo finanční prostředky ve výši 2,66 % svého HDP), Řecko (2,22

% HDP), Irsko (1,40 % HDP) a

Španělsko (1,21 % HDP). Největšími čistými plátci oproti tomu byly Nizozemsko

(-0,43 % HDP) spolu se Švédskem a Německem (oba –0,36 % HDP).

Všechny výše zmíněné údaje jsou ovšem dosti abstraktní

čísla, která leckomu mnoho neřeknou. Jako nejsrozumitelnější se tedy jeví výše čistých zisků a příspěvků

jednotlivých zemí v eurech v přepočtu na obyvatele, i když ani toto

kritérium není zcela objektivní – faktická hodnota jednoho eura je jiná

v Irsku a jiná v Portugalsku. Podle tohoto kritéria je nicméně největším příjemcem za rok 2003 Irsko,

jehož „čistý zisk“ z unijního rozpočtu činí 391,7 eur na obyvatele.

Následuje ho Portugalsko (333,3 €), Řecko (305,3 €) a Španělsko (213,9 €).

Největšími plátci podle tohoto kritéria jsou Lucembursko

(125,1 €; zde ovšem platí, co bylo řečeno výše – po započtení příspěvků na

administrativu se Lucembursko posouvá mezi čisté příjemce), Nizozemsko, (120,6

€), Švédsko (106,1 €) a Německo (92,7 €).

Na závěr této subkapitoly ještě poznámka, že rozpočet pro rok 2003 byl

posledním svého druhu v tom smyslu, že se týkal pouze patnáctičlenné Unie.

A kvantifikace : Celkové výdaje rozpočtu EU

za rok 2003 dosáhly výše 90,6 miliardy eur, z nichž 77,8 mld. (86 %) šlo

ve prospěch konkrétních příjemců v patnácti členských státech.

Daňová kvóta – neboli podíl vybraných daní na hrubém domácím

produktu je jedním z ukazatelů sloužících i k mezinárodnímu

srovnávání a vypovídá o tom ,jak velká část nezůstává těm, kdo příjmy vytvořili,

ale rozděluje se na daňovém principu.

Daňovou kvótu můžeme rozdělit na přímou a nepřímou podle

toho co vše mezi daně zahrnujeme. Následující graf zobrazuje porovnání daňové

kvóty Irska a Evropské unie.

Zahrnuje jak všechny daně a sociální zabezpečení tak i

některé další poplatky.

Graf 1

Pramen: OECD Economic Outlook, 2004

Pro srovnání uvádím ještě jeden graf zachycující rovněž

složenou daňovou kvótu, ale podle jiného zdroje. Je zde navíc srovnání výše

daňové kvóty 15-ti členné EU a EU po přistoupení nových členských států.

Graf 2

Pramen: www.europa.eu.int, 2003

Po srovnání s hodnotami

v ostatních členských státech, a bereme-li v úvahu údaje z roku

2003, můžeme říci, že Irsko (31,2%)

patří mezi země s nejnižší daňovou kvótou. Lépe jsou na tom jen Litva

(28,7%), Lotyšsko (29,1%) a Slovensko (30,9%). Naopak nejvyšší daňovou kvótu má

Švédsko (51,4%), Dánsko (49,8%), Belgie (48,1%), Francie (45,7%) a Finsko

(45,1%).

Můžeme také zmínit, že Irsko

zaznamenalo druhý největší nárůst daňové kvóty oproti minulému roku (z 29.8% na 31.2%).

Pramen: OECD Economic Outlook, 2004

Pramen: OECD Economic Outlook, 2004

Tax burden and structure of

taxes

|

|

Total taxes

|

Indirect taxes

|

Direct taxes

|

Social security

contributions

|

|

|

as % of GDP

|

as % of total tax burden

|

|

|

1995

|

2002

|

2003

|

2000

|

2003

|

2000

|

2003

|

2000

|

2003

|

|

EU25

|

:

|

41.3

|

41.5

|

33.4

|

33.8

|

33.4

|

31.6

|

33.2

|

34.5

|

EU15

|

42.0

|

41.6

|

41.8

|

33.3

|

33.4

|

33.7

|

32.2

|

33.0

|

34.4

|

|

Euro-zone

|

42.5

|

42.1

|

42.2

|

32.5

|

32.8

|

30.4

|

29.0

|

37.1

|

38.2

|

|

BE

|

47.1

|

48.7

|

48.1

|

29.2

|

28.8

|

37.3

|

36.5

|

33.5

|

34.6

|

|

CZ

|

36.2

|

35.5

|

36.2

|

33.4

|

31.4

|

24.4

|

27.0

|

42.2

|

41.6

|

|

DK

|

50.1

|

49.7

|

49.8

|

34.5

|

34.9

|

59.2

|

59.6

|

6.3

|

5.4

|

|

DE

|

42.3

|

41.7

|

41.7

|

28.9

|

29.7

|

28.7

|

25.9

|

42.4

|

44.4

|

|

EE

|

37.9

|

32.4

|

33.4

|

39.6

|

39.3

|

25.1

|

26.1

|

35.3

|

34.5

|

|

EL

|

34.7

|

39.8

|

38.6

|

38.6

|

37.2

|

27.4

|

23.3

|

34.0

|

39.5

|

|

ES

|

34.3

|

36.3

|

36.5

|

33.7

|

33.7

|

29.9

|

29.6

|

36.4

|

36.7

|

|

FR

|

45.4

|

45.6

|

45.7

|

34.3

|

34.1

|

27.2

|

25.8

|

38.5

|

40.2

|

|

IE

|

35.2

|

29.8

|

31.2

|

41.7

|

41.4

|

41.1

|

39.5

|

17.1

|

19.1

|

|

IT

|

42.9

|

42.4

|

43.2

|

36.0

|

34.2

|

34.4

|

35.3

|

29.5

|

30.5

|

|

CY

|

:

|

32.5

|

34.3

|

41.4

|

49.4

|

36.9

|

29.4

|

21.7

|

21.2

|

|

LV

|

33.7

|

28.9

|

29.1

|

38.7

|

39.4

|

27.5

|

29.1

|

33.8

|

31.5

|

|

LT

|

28.6

|

28.6

|

28.7

|

41.1

|

41.5

|

28.0

|

28.2

|

30.9

|

30.3

|

|

LU

|

43.6

|

42.1

|

42.3

|

35.4

|

32.9

|

37.6

|

37.7

|

26.9

|

29.4

|

|

HU

|

43.6

|

38.9

|

39.2

|

41.3

|

42.3

|

25.2

|

25.0

|

33.5

|

32.7

|

|

MT

|

31.3

|

34.3

|

34.2

|

42.8

|

40.8

|

31.3

|

35.5

|

25.9

|

23.8

|

|

NL

|

40.5

|

39.4

|

39.3

|

31.3

|

33.8

|

30.1

|

29.3

|

38.6

|

36.9

|

|

AT

|

43.6

|

45.4

|

44.8

|

33.7

|

33.7

|

29.2

|

29.9

|

37.1

|

36.4

|

|

PL

|

39.4

|

35.5

|

35.8

|

40.9

|

41.8

|

20.4

|

19.7

|

38.7

|

38.5

|

|

PT

|

34.5

|

37.4

|

38.1

|

40.4

|

41.9

|

28.1

|

24.6

|

31.6

|

33.5

|

|

SI

|

41.1

|

39.7

|

40.3

|

41.9

|

41.6

|

19.5

|

20.8

|

38.6

|

37.6

|

|

SK

|

40.6

|

32.5

|

30.9

|

37.8

|

36.9

|

22.1

|

23.2

|

40.1

|

39.8

|

|

FI

|

46.7

|

46.1

|

45.1

|

29.3

|

31.9

|

45.1

|

41.0

|

25.6

|

27.1

|

|

SE

|

50.2

|

51.0

|

51.4

|

31.0

|

34.0

|

41.4

|

36.4

|

27.7

|

29.6

|

|

UK

|

36.7

|

37.0

|

37.1

|

37.0

|

36.9

|

43.7

|

42.0

|

19.4

|

21.0

|

Pramen : www.europe.eu.int,

2003

Daňový systém Irsku je považovaný za velmi jednoduchý a

průhledný. Výběr daní a poplatků je v kompetenci Office of the Revenue

Commissioners. Přímé daně jsou vůbec nejnižší v Evropské unii. Vláda se snaží

naplnit státní kasu především nepřímými daněmi a různými poplatky.

Graf 3 Graf

4

Pramen: www.europa.eu.int,

2003 Pramen: www.europa.eu.int, 2003

- Individuální důchodová daň ( Income

tax )

Daňová sazba z příjmů fyzických osob se pohybuje dle výše

dosahovaného příjmu od 20 % do 42 % (postihuje velmi málo občanů).

Pro Irsko je typický malý počet odčitatelných položek a výjimek. Daňové

přiznání je jednoduché a administrativně málo náročné.

- Korporační daň ( Corporate tax )

V Irsku je standardní sazba daně z příjmu právnických osob ve

výši 12,5 %. U několika málo výjimek

může dosahovat 25 %. Mnohem častější je poskytování snížené daně ze zisku ve

výši 10 %. Tato sazba je uplatňována:

- Pro výrobní a některé další

firmy zřízené do r. 1998 (platnost do roku 2010)

- Pro firmy zřízené v zóně

Shannon Airport do r. 1998 (platnost do roku 2005)

- Pro firmy zřízené v centru

IFSC Dublin do r. 1998 (platnost do roku 2005)

Dalším

motivačním prvkem pro zahraniční investory je zvýšená sazba odpisů až do výše l00 % v prvním roce pro firmy působící ve

vybraných oblastech.

- Daň dědická ( Inheritance tax )

- Daň darovací ( Gift tax )

- Daň ze zisku z prodeje majetku (

Capital gains tax ) – 20%

- Srážková daň z dividend (

Dividend withholding tax ) – 20%

- Relevant contract tax

- Daň z úroku v z vkladu ( Deposit Interest

Retention Tax) – 20%

- Srážková daň

z profesních poplatků

( Withholding tax on professional

fees ) – 20%

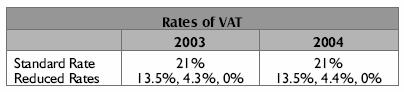

- Daň z přidané hodnoty ( Value

added tax )

Šestá směrnice Evropské unie stanoví, že základní sazby daně

z přidané hodnoty nesmí být nižší než 15 %. Členské státy jsou oprávněny

uplatňovat na vybrané zboží a služby sníženou sazbu daně. V Irsku je základní

sazba DPH 21 % a snížená 12,6 %.

- Spotřební daně ( Custom and excise

tariff )

Spotřební daně jsou stanoveny na několik položek - především

alkoholické nápoje, tabákové výrobky, pohonné hmoty a motorová vozidla. Některé

druhy zboží mohou být do Irska dovezeny pouze se zvláštní licencí - střelné

zbraně, munice, výbušniny, nebezpečné omamné látky, knihy s obscénní tématikou.

Seznam je k obsažen v Celním a daňovém tarifu Irska.

Maximální sazby sociálního a zdravotního pojištění jsou

10,75 % (zaměstnavatel), 6 % (zaměstnanec) a 5 % (samostatně výdělečně činná

osoba).

- Ekologická daň/ poplatek (

Environmental levy )

Ekologická daň bylo zavedena

ministerstvem ekologie a místní vládou jako prostředek k omezení spotřeby

igelitových nákupních tašek. Výše poplatku je 15 % z každé tašky. Tento

poplatek vstoupil v platnost 4. března 2002. Poplatníky jsou

maloobchodníci nabízející tyto tašky svým zákazníkům v okamžiku prodeje.

- Poplatek z tuny ( Tonnage tax )

Některé lodní/námořní společnosti

si mohou za určitých podmínek zdanit své zisky poplatkem z tuny namísto

korporační daně. A to na základě žádosti, které může, ale nemusí, být vyhověno.

- Daň za registraci vozidla ( Vehicle registration tax –

VRT )

Tento

poplatek je vybírán při registraci motorového vozidla v Irsku. Všechna motorová

vozidla , kromě vozidel dočasně dovezených nerezidenty, musejí být

registrovány. Vozidla musejí být registrovány před tím než jim bude udělena

licence pro daň silniční.

Dani

z příjmu jsou , vyjma několika výjimek, podrobeny všechny příjmy

vznikající v Irsku jednotlivcům, v.o.s. a neregistrovaná

sdružení.

- Fyzické osoby (

Individuals )

Fyzická osoba, která

je daňovým rezidentem má neomezenou daňovou povinnost a zároveň je

oprávněna požadovat určité daňové odpočty a slevy. Daňový nerezident podléhá

zdanění příjmů pouze příjmy získanými na území Irska. Pokud není rezidentem,

ale je „ordinarily“ rezidentem, pak dani podléhají i příjmy ze zahraničí, ale

pouze tam, kde příjmy přesáhnou hodnotu €3,810

za roční zdaňovací období. Tato skutečnost ovšem může být upravena smlouvami

zamezujícími dvojímu zdanění. Obecně platí, že tam kde jsou příjmy plně nebo

částečně zdaněny v Irsku nebo v kterékoli smluvní zemi, je daň,

zaplacena v zemi zdroje těchto příjmů, brána jako odpočet proti dani

zaplacené v jiné zemi ze stejného příjmu.

Nerezidenti, kteří ale jsou

irskými občany nebo ti, kteří byli rezidenty, ale v současné době

dlouhodobě pobývají ze zdravotních důvodů mimo Irsko, mohou být oprávněni

k úlevám z daně z příjmu fyzických osob. Podobné úlevy jsou

možné i v případě rezidentů ostatních členských států EU a rezidentů

většiny státu s kterými má Irsko podepsanou mezinárodní smlouvu o zamezení

dvojímu zdanění.

Fyzická osoba, která je rezidentem v Irsku, ale

pracuje mimo Irsko nebo Velkou Britanii po určitou velmi malou část roku může

být oprávněna k odpočtům od daně. Rozsah odpočtu závisí na době strávené

prací v zahraničí.

Veřejná

obchodní společnost není zdaněna jako celek. Každý jednotlivý společník je

zdaňován individuálně podle výše svého podílu na příjmech společnosti.

- Neregistrované partnerství ( Unincorporated bodies )

Daní

z příjmu je standardně zdaněn celkový zisk neregistrovaného partnerství.

Je zdaněn standardní sazbou.

Jak již bylo řečeno,

v Irsku neexistuje příliš mnoho výjimek ze zdanění, ale za určitých

podmínek, pro určité zisky nebo příjmy je od daně upuštěno. Hlavními

osvobozeními jsou

následující :

- Příjmy nepřesahující danou mez

- Příjmy odvozené od určitého pronájmu

zemědělské půdy

- Ustanoveními vymezené honoráře

spisovatelů, skladatelů nebo dalších umělců

- Úroky z vkladových certifikátů,

úsporných

bondů a ze

splátkového kalendáře, ovšem jen do daných limitů.

- a další …

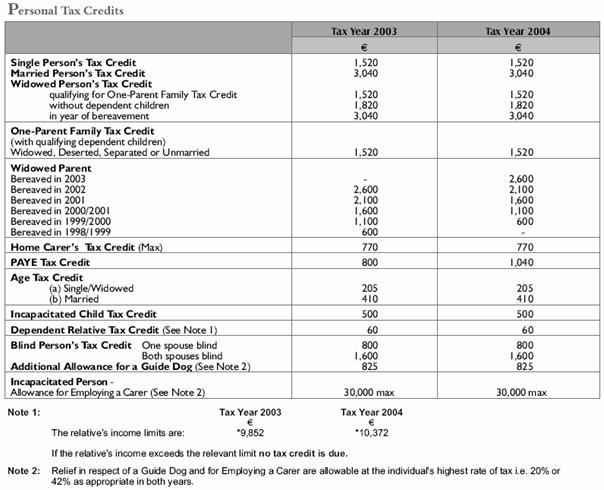

Irský daňový systém rozlišuje dvě základní daňové sazby pro

individuální důchodovou daň – 20% a 42%. Vyšší sazbou - 42% - je zdaněno jen

malé procento příjmů přesahující danou mez.

|

Svobodný/vdovec bez

závislých dětí

|

28,000 @ 20%

zůstatek @ 42%

|

|

Svobodný/vdovec s

nárokem na poukázku rodiny s jedním rodičem

|

32,000 @ 20%

zůstatek @ 42%

|

|

Manželé (jeden

výdělečně činný)

|

37,000 @ 20%

zůstatek @ 42%

|

|

Manželé (oba

výdělečně činní)

|

37,000 @ 20%

(with increase of 19,000 max.)

zůstatek @ 42%

|

Pramen: www.revenue.ie,

III/2005

Soustava odpočtů od daně je v Irsku poměrně složitá a

promítá řadu speciálních sociálních charakteristik obyvatelstva.

Pramen: http://www.revenue.ie/publications/txbrefng/tb04supl.pdf,

III/2005

Vstupem do

Evropské Unie mohou občané České republiky v Irsku pracovat bez pracovního

povolení. Jakmile si

najdete práci, musíte však podstoupit několik formalit.

Každý, kdo v Irsku pracuje, by si měl co nejdříve zažádat o

přidělení PPS№ - Personal

Public Service Number – referenční číslo jednotlivce sloužící ke styku s

daňovým úřadem a správou sociálního zabezpečení. Toto

číslo ovšem není závislé pouze na výdělečné činnosti, získají ho všechny osoby

v Irsku registrované (např. na základě doložení bydliště). Slouží pro účely

čerpání sociálních dávek, příspěvků, zdravotní péče a služeb z oblasti

vzdělávání. Toto číslo vydává místní pobočka úřadu sociálního zabezpečení

(Social Welfare Office). Na základě tohoto čísla bude mzda zdaněna podle

platných irských zákonů. (Díky smlouvě o zamezení dvojímu zdanění již není

třeba po návratu odvádět z výdělku daň v Česku.)

Daně z příjmů strhává z platu zaměstnavatel a odvádí je

příslušným úřadům.

Př.

Vezměme

si například bezdětného pana Smithe, který v Irsku pracuje jako zahradník

. Je svobodný a je mu 29 let. Jeho týdenní hrubá mzda

v Hotelu Brookfield činí € 360. ( Pracuje 8 hodin denně, šest dnů v týdnu,

za průměrnou hodinovou mzdu € 7,50.) Chce vědět jak

velkou daň z této částky jeho zaměstnavatel odvede.

Jelikož je to svobodný člověk bez

závislých dětí vztahuje se na něj mez € 28 000 pro stanovení sazby daně.

Pokud by jeho týdenní mzda

překročila 28 000/52 = € 538,47

byla by tato část zdaněna vyšší 42%-ní sazbou, ale jelikož € 360 < € 538,47

bude se na něj vztahovat 20%-ní sazba daně.

Nyní se budeme zabývat odpočty od

daně. Podle tabulky zjistíme, že se na něj vztahuje základní odpočet „Single

Person’s Tax Credit“ ve výši € 1520 ročně a „PAYE Tax

Credit“ v roční výši € 1040. Vydělíme-li oba odpočty 52 týdny, vyjde nám

číslo 49,24.

To je suma, kterou si může pan

Smith odečíst od daně vypočtené z týdenní mzdy.

€ 360 * 0,2 = € 72 € 72 – 49,24 = € 22,76

Vyšla nám tedy konečná daňová povinnost € 22,76, jež bude strženo

z týdenní mzdy pana Smithe.

Tento příklad samozřejmě nebere v úvahu všechny

složitosti systému, chtěla jsem jen nastínit princip výpočtu individuální

důchodové daně a odpočtů.

Daň darovací se vztahuje na dary obdržené od 28. února 1974 a daň dědická se

vztahuje na všechna dědictví s účinností od 1. dubna 1975.

Dědictví je

bezúplatné nabytí majetku z důvodu smrti.

Dar je bezúplatné

nabytí majetku jiným způsobem než smrtí.

Dani podléhá pouze se zdanitelná část daru nebo dědictví. Ta

se určí z tržní ceny darovaného nebo zděděného majetku po odečtení dluhů a

závazků dárce nebo dlužníka.

Poplatníci těchto daní jsou (stejně jako v České

republice) rozděleni do tří skupin podle stupně příbuzenského vztahu mezi

dědicem a zůstavitelem nebo obdarovaným a dárcem. Do první skupiny patří pouze

dcera nebo syn; do druhé skupiny pak rodič, sourozenec, neteř, synovec a

vnouče; do třetí všichni ostatní. Příslušnost ke skupině určuje limit do

kterého se darovaný či děděný majetek nezdaňuje. Částka přesahující danou mez

je pak zdaněna lineární a jednotnou sazbou 20 %. Limity jsou valorizovány podle

CPI (index spotřebitelských cen) a koeficientem indexace. Pro rok 2005 je jeho

hodnota 1,225. Limity ukazuje následující tabulka.

|

Group

|

Relationship to Disponer

|

Group Threshold

|

|

|

|

2003(after

indexation)

|

2004(after

indexation)

|

2005(after

indexation)

|

|

A

|

Son/Daughter

|

€441,198

|

€456,438

|

€466,725

|

|

B

|

Parent*/Brother/Sister/

Niece/Nephew/Grandchild

|

€44,120

|

€45,644

|

€46,673

|

|

C

|

Relationship

other that Group A or B

|

€22,060

|

€22,822

|

€23,336

|

*Za určitých podmínek muže rodič dědící po svém potomkovi

patřit do skupiny A.

Existují také mnohá osvobození od daně dědické a darovací.

Například první € 3 000, obdržené jako dar by a

beneficiary from a disponer během jednoho roku jsou osvobozeny od daně.

Stejně jako dědictví mezi manželi.

Daň z přidané hodnoty ( Value added tax )

Spolu

s Velkou Británií zavedlo Irsko daň z přidané hodnoty jako jeden z

prvních států již v roce 1972. DPH řadíme mezi daně ze spotřeby. Je vybírána

obchodníky registrovanými k DPH z dodání zboží a poskytování služeb.

Poplatníci

Osoby dodávající zdanitelné zboží nebo poskytující

zdanitelné služby za úplatu se musejí registrovat a odvádět DPH, pokud jejich

roční obrat přesáhne určitý limit. Hlavní roční limity jsou následující:

€ 25 500 pro osoby poskytující služby

€ 51 000 pro osoby dodávající zboží

Osoby založené v Irsku, jejichž obrat nepřesáhl danou

mez se mohou registrovat dobrovolně.

Osvobození a vynětí

Určité

zboží a služby jsou od DPH osvobozeny. Obecně platí, že osoby nabízející zboží

a služby typu, např. školky, university a nemocnice, jsou pro účely DPH

osvobozeny. To znamená, že tyto osoby musí platit DPH při nákupu, ale nemají

povinnost se registrovat.

Sazby

Irsko

má značně složitý sazebník, neodpovídající tomu, na čem se dohodla Evropská

unie (tj. 1 základní + 1 snížená). Irsko toto nedodržuje, zatím ze to ale

strany EU tolerováno, žádné sankce Irsko

nedostalo.

Sazby

daně z příjmu platné v současné době jsou následující: 0%, 4,4% (hospodářská zvířata a chrti), 13,5% a 21%. Sazba je

samozřejmě závislá na poskytované službě nebo dodávaném zboží. Na následující

odkazu najdete sazby pro 2 500 zboží a služeb.

http://www.revenue.ie/services/tax_info/vatrate/vatrate.htm

Výpočet dně

Osoby

registrované k dani podléhají DPH v Irsku při každém provedeném

obchodu s vyrobeným zbožím nebo při poskytnutí služby podléhající dani.

V případě obchodu s ostatními obchodníky musí být vydána faktura

znázorňující každou daň odděleně.

Systém

umožňuje obchodníkům odečíst si daň na

vstupu od daně placené na výstupu. Tento odpočet je možný jen

s několika málo výjimkami – hlavně příslušenství automobilů, pohonné

hmoty, výdaje na zábavu a zboží a služby pro účel, který se netýká zdanitelného

podnikání. Běžné zdaňovací období

jsou u DPH dva kalendářní měsíce.

Obchodníci s velmi nízkými daňovými závazky mohou požádat o roční

zdaňovací období namísto dvouměsíčního.Daň je splatná vždy 19. den

následujícího měsíce.

Jednou

za rok jsou obchodníci povinni poskytnout detailnější

přehled o konkrétních obchodech, nákupech a prodejích spadajících pod

konkrétní sazbu.

|

|

|

|

|

Rates

applied within a specific region

|

|

|

Domestic zero rate1

|

Reduced rate(s)

|

Standard rate

|

of member country

|

|

|

|

|

|

|

|

Australia

|

yes

|

-

|

10,0

|

-

|

|

Austria

|

no

|

10.0 and 12.0

|

20,0

|

10.0, 12.0 and 16.0 2

|

|

Belgium

|

yes

|

6.0

and 12.0

|

21,0

|

-

|

|

Canada

|

yes

|

-

|

7,0

|

15.0 3

|

|

Czech

Republic

|

no

|

5,0

|

22,0

|

-

|

|

Denmark

|

yes

|

-

|

25,0

|

-

|

|

Finland

|

yes

|

8.0 and 17.0

|

22,0

|

-

|

|

France

|

no

|

2.1 and 5.5

|

19,6

|

0.9, 2.1, 8.0, 13.0 and 19.6 4

|

|

|

|

|

|

1.05, 1.75, 2.1 and 8.5 5

|

|

Germany

|

no

|

7,0

|

16,0

|

-

|

|

Greece

|

no

|

4.0 and 8.0

|

18,0

|

3.0, 6.0 and 13.06

|

|

Hungary

|

yes

|

12,0

|

25,0

|

-

|

|

Iceland

|

yes

|

14,0

|

24,5

|

-

|

|

Ireland

|

yes

|

4.3 and 13.5

|

21,0

|

-

|

|

Italy

|

yes

|

4.0 and 10.0

|

20,0

|

-

|

|

Japan

|

no

|

-

|

5,0

|

-

|

|

Korea

|

yes

|

-

|

10,0

|

-

|

|

Luxembourg

|

no

|

3.0, 6.0 and 12.0

|

15,0

|

-

|

|

Mexico

|

yes

|

-

|

15,0

|

10 7

|

|

Netherlands

|

no

|

6,0

|

19,0

|

-

|

|

New

Zealand

|

yes

|

-

|

12,5

|

-

|

|

Norway

|

yes

|

12,0

|

24,0

|

-

|

|

Poland

|

yes

|

7,0

|

22,0

|

-

|

|

Portugal

|

no

|

5.0 and 12.0

|

19,0

|

4.0, 8.0, and 13.0 8

|

|

Slovak

Republic

|

no

|

14,0

|

20,0

|

-

|

|

Spain

|

no

|

4.0 and 7.0

|

16,0

|

2.0, 5.0, 9.0 and 13.0 9

|

|

|

|

|

|

0.5 and 4.0 10

|

|

Sweden

|

yes

|

6.0 and 12.0

|

25,0

|

-

|

|

Switzerland

|

yes

|

2.4 and 3.6

|

7,6

|

-

|

|

Turkey

|

no

|

1.0 and 8.0

|

18,0

|

-

|

|

United

Kingdom

|

yes

|

5,0

|

17,5

|

-

|

|

United

States

|

-

|

-

|

-

|

-

|

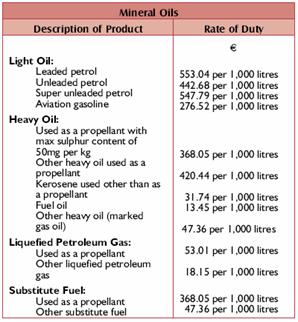

Spotřební daně ( Excise duties )

Sazby

Spotřební daně jsou v rámci Evropské unie

harmonizovány. Je pevně stanoveno, co povinně musí být předmětem spotřebních

daní a co naopak spotřebním daním podléhat nesmí. Zároveň jsou u jednotlivých

skupin zboží stanoveny minimální sazby.

Domény : www.revenue.ie

www.oecd.org

www.europa.eu.int

www.europa.eu.int/eures

www.evropska-unie.cz

www.euroskop.cz

Konkrétní odkazy : http://www.mesec.cz/clanky/irsko-danovy-system-a-prace/

http://www.miras.cz/seminarky/finance-dane-irsko.php

http://www.alfa-agency.cz/prace/irsko/

http://www.revenue.ie/publications/txbrefng/tb04supl.pdf !!!

Knihy : Daňový systém 2004 v ČR

Alena

Vančurová a kolektiv autorů

Vox,

2004

OECD

Tax Policy studies

OECD

Publications, 2001

Glosář

– Instituce, politiky a rozšiřování Evropské unie

Informační

centrum Evropské unie Praha, 2004

Dokumenty : Dopis

o přidělení PPS№ úřadem

sociálního zabezpečení v Corku, červen 2004

Certifikát

z finančního úřadu v Corku,

červen

2004