Vysoká škola ekonomická v Praze

Fakulta financí a účetnictví

Daňový systém Peru

Tereza Paichlová

1VF_450 Národní daňové systémy a daňová harmonizace

Ing. Lenka Láchová, CSc.

Vysoká škola ekonomická v Praze

Fakulta financí a účetnictví

Daňový systém Peru

1VF_450 Národní daňové systémy a daňová harmonizace

Ing. Lenka Láchová, CSc.

Mapa 1: Politická mapa Peru.

Pramen: http://www.lib.utexas.edu/maps/americas/peru_pol91.jpg

Úvod do Peruánského daňového systému

Daňový základ a daňový odpočet

Republika del Peru – Úvod

Nejčerstvější zprávou o Peru, ze soboty 25.11.2006, je zadržení čtyřicetiletého Čecha pašujícího 10,5 kilogramu kokainu ve dvojitém dně svého kufru z hlavního města Peru, Limy, do Madridu a pak pravděpodobně do Prahy. Tvrdil, že „zásilka byla pro jednoho příbuzného , který potřebuje léky, jež jsou zakázané, ale nevěděl, že jsou to drogy“. Není zdaleka jediný. V září byli zadrženi dva Češi pašující kokain v trávicím traktu. V současné době je ve vazbě v Peru šest Čechů, kteří se snažili pašovat kokain do Evropy. Po Kolumbii je Peru největším producentem koky a kokainu na světě.

Známá je i tzv. Světlá stezka ze 70. a 80. let minulého století, původně levicové revoluční hnutí, které mělo za cíl svrhnout Američany podporovaný demokratický režim v Peru, později však velmi brutální teroristická, operující ve spojenectví s drogovými překupníky. Její vůdci byli zatčeni až v roce 1992. Nedávná historie, politická situace i ekonomika jsou drogami ovlivněny.

Těmito řádky jsem chtěla pouze naznačit, že srovnávání Peruánské republiky se zeměmi Evropské unie je těžké, né-li nemožné. Peru se nenachází jen na jiné polokouli, ale i ve zcela jiném socioekonomickém prostředí. Proto, než začnu popisovat daňový systém Peru, zmíním současnou politickou a ekonomickou situaci v zemi.

Největšími proměnami prošlo Peru za vlády prezidenta Alberta Fujimoriho v letech 1990-2000. Jeho přísný program ekonomických reforem přivodil sice nebývalé zvýšení cen jídla a dalšího základního zboží, ale zároveň dovolil liberální reformování importu a exportu, daní a usměrňování zahraničních investic, což vedlo k finanční podpoře země ze zahraničí. Prosadil postupné reformy, deregulaci státních monopolů a měnu pevně vázanou na americký dolar. V roce 2000 byl zdiskreditován úplatkářskou aférou svého šéfa tajných služeb a rezignoval. Na jeho místo nastoupil levicový Indián z And Alejadro Toledo. Sliboval lidem práci, ale slibu nedostál. Peruánci opět čelili vzrůstající nezaměstnanosti, stagnujícím platům a vysokým životním nákladům a proto je země neustále zmítána protesty a stávkami. Následující graf zaznamenává růst nezaměstnanosti a kolísavý vývoj reálného HDP v letech 2000-2004.

Graf 1: Vývoj HDP a nezaměstnanosti v Peru v letech 2000-2004.

Pramen: PWC, http://www.pwc.com/pe/spa/pdf/Highlights2005.pdf

V letošním roce se konaly v Peruánské republice volby, 9. dubna byl volen prezidentem Alan Garcia Perez. Dále byli voleni 2 viceprezidenti, 120 členů kongresu a 5 členů Andského parlamentu pro období 2006 – 2011.

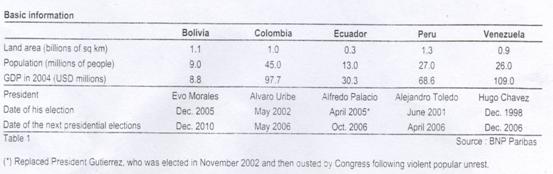

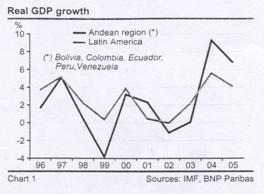

Peruánská republika patří mezi tzv. Andské republiky, následující tabulka obsahuje základní informace právě o těchto zemích. Graf na konci této kapitoly zobrazuje reálný růst HDP v Andských republikách ve srovnání s průměrem celé Jižní Ameriky, i zde je vidět již zmiňovaná nestabilita.

Obrázek 1: Základní informace o Andských republikách.

Pramen: Picciotto B., What prospects for the Andean Countries?

Graf 2: Srovnání Reálného růstu HDP Andských republik a celé Jižní Ameriky.

Pramen: Picciotto B., What prospects for the Andean Countries?

Peruánský daňový systém je upraven několika právními normami. Nejdůležitější je tzv. Daňový kodex, který charakterizuje hlavní daňové principy, daňovou povinnost a daňový systém. Uvádí jaká jsou práva daňové administrativy a daňového soudnictví. Popisuje daňové procedury a v neposlední řadě i pravidla penalizace daňových plátců, resp. neplátců. Tato právní norma je doplněna zákony, které podrobněji popisují jednotlivé daně systému. Zákon o daních z příjmu, Zákon o všeobecné dani z prodeje, Zákon o místních daních, Celní zákon a další související normy.

Rozdělení daní

Daně v Peru jsou rozděleny podle následujícího kriteria do třech skupin. Jestliže platba není spojena s přímým užitkem poplatníka, nazýváme jí „daní“. Naopak, má-li poplatník přímý užitek z veřejných statků nebo jiných vládních aktivit, jedná se o „příspěvek“. Jestliže poplatník získává za odvody do státní pokladny od státu individuální protislužbu, jedná se o „státní poplatek“.

Daně jsou dále, tak jako ve většině daňových systémů, děleny na přímé a nepřímé podle vztahu k poplatníkovi. Mezi přímé daně patří například důchodové daně, u kterých lze přímo určit poplatníka. Naopak daně z prodeje nebo spotřební daně jsou daně nepřímé, u nich jsou daně vybírány od plátce daně.

Hlavní daně peruánského daňového systému:

Důchodovými daněmi jsou daněny příjmy za výkon určité činnosti, příjmy z kapitálu a ze všech ostatních užitků, které jsou zákonem o daních z příjmu definované jako příjem. Jsou samozřejmě rozděleny na příjmy podniků a příjmy jednotlivců.

· Všeobecná daň z prodeje

Tato daň je stanovena z přidané hodnoty prodávaného zboží a služeb, převodů stavebních projektů a také prvního prodeje nemovitosti stavitelem. Je také uvalena na dovážené zboží.

· Spotřební daň

Spotřební daně jsou uvaleny na výrobu a dovoz určitého zboží jako jsou cigarety, tvrdý alkohol, pivo, palivo nebo třeba na nealkoholické nápoje.

Clo je uvalováno na dovážené zboží.

· Ostatní daně

Mezi daně můžeme také počítat sociální zabezpečení, jehož přínos zabezpečuje zdravotní a veřejný důchodový systém. Zajímavá je i tzv. solidární daň pro děti, placená z poplatků za rychlé vystavení nebo prodloužení platnosti pasu.

Výběr daní

Daně jsou vybírány jednak na centrální úrovni Národní daňovou správou a dále pak Celní správou na úrovni místních vlád. Národní daňová - SUNAT - je nezávislá veřejná instituce spadající pod ministerstvo hospodářství a má na starosti plnění a kontrolu daňové povinnosti. Celní správa – ADUANAS - byla nedávno připojena k národní daňové správě. Rozhodnutí obou těchto institucí mohou být prošetřena u Daňového soudu, jehož rozsudek je již konečný.

Daňová kvóta Peru je ve srovnání s Evropskou unií velmi nízká. V roce 2003 dosáhla její hodnota 13,1% a v roce 2004 13,4%, průměr EU v těchto letech přesahoval 39%.

Graf 3: Daňová kvóta v Peru a EU v letech 2003-2004.

Pramen: http://english.people.com.cn/200605/18/eng20060518_266666.html, http://www.pwc.com/pe/spa/pdf/Highlights2005.pdf

Peruánská Národní daňová správa – SUNAT vybrala v roce 2004 na daních S/. 24,054 mil. (7,329 USD), což je o 8,6% více než v roce 2003.

Tato daň se týká všech společností, partnerství a dalších forem podnikání.

Všechna roční daňová přiznání společností musejí být vyplaněna a odevzdána první pracovní den v dubnu následujícího roku. Toto i další data se mohou měnit podle rozvrhu publikovaného daňovou správou, která termíny určuje dle počtu registrovaných daňových poplatníků neboli posledního daňového registračního čísla - RUC. Daňová přiznání jsou podávána na příslušných úřadech v závislosti na výši poplatníkova příjmu. Většina poplatníků podává daňová přiznání v hlavním sídle Národní daňové správy - SUNAT, společnosti s malými a středními příjmy podávají svá daňová přiznání na regionálních úřadech nebo na pobočkách pověřených bank. Roční perioda je dlouhá a proto musí daňoví poplatníci dopředu měsíčně platit zálohy na daň. Data splatnosti opět závisí na počtu registrovaných daňových poplatníků. Konečné roční vypořádání daňové povinnosti probíhá na konci března.

Výpočet daně – Daňový základ

Dani podléhají veškeré příjmy, které plynou společnosti z obchodních aktivit během fiskálního roku. Obecně lze říci, že tyto příjmy mohou být očištěny o náklady související s touto ekonomickou činností. Toto tvrzení lze upřesnit negativním vymezením daňově uznatelných nákladů. Společnosti si nemohou odečíst následující náklady:

Daňová ztráta může být odečtena v průběhu následujících čtyř let po roce, kdy vznikla.

Zdanění příjmů je děleno do pěti kategorií, zdanění společností spadá do třetí kategorie a ta je určena sazbou 30%. Tato sazba je celonárodní, neexistuje zdanění společností na federální ani regionální úrovni. V této výši byla sazba do konce roku 2002, v roce 2003 se o tři procentní body snížila a v roce 2005 už byla opět ve výši 30%. Oproti Evropské unii je sazba vysoká, jak můžeme vidět na grafu č. 5.

Graf 4: Změna daňové sazby mezi lety 2002 až 2006.

Pramen: KPMG´s Corporate Tax Rate Survey 2003-2006.

Graf 5: Průměrná sazba daně ve světě v roce 2006.

Pramen: KPMG´s Corporate Tax Rate Survey 2006.

Za daňového rezidenta je považována společnost zapsaná mezi peruánské společnosti. Tuzemské společnosti podléhají dani svými celosvětovými příjmy. Zahraniční společnosti platí daně z příjmů získaných ze zdrojů v Peru. Jestliže má zahraniční podnik v Peru stálou provozovnu, platí se daň opět pouze z příjmů ze zdrojů v Peru. Domácí společnosti si mohou do určitých limitů odečíst daně zaplacené v zahraničí.

· Daň z dividend

V současné době nejsou dividendy předmětem daně z příjmu. Od 1. ledna 2003 je sazba daně z dividend stanovena na 4,1%. Pouze dividendy placené tuzemským společnostem jsou z daně vyňaty dokud nejsou rozděleny fyzickým osobám nebo nerezidentním společnostem.

· Daň z podílu na zisku

Sazba srážkové daně z podílu na zisku je 30%.

· Daň z úroků

Základní sazba je 30%, pouze pokud se jedná o úroky z financování zahraniční společností, je úrok daněn 4,99%. Úroky placené domácí bankou nebo jinou finanční institucí, používané k úvěrům ze zahraničí jsou daněny pouze 1%. A úroky ze stimulačních půjček poskytovaných zahraničními organizacemi jsou do konce roku 2006 vyňaty zcela.

· Daň ze zisku zahraničních společností

Obecně platí, že příjem zahraniční společnosti z peruánského zdroje je daněn 30%.

Všechny společnosti, které chtějí na území Peru provozovat ekonomickou činnost se musí zaregistrovat u Národní daňové správy aby získaly daňové registrační číslo - RUC. Musí tak učinit nejpozději 30 dnů před uskutečněním jakékoli činnosti, která by mohla mít daňové následky.

Pokud společnost zvyšuje kapitál emisí vlastních akcií, musí tuto skutečnost nahlásit během prvních 10 pracovních dní měsíce následujícího po emisi Národnímu daňovému úřadu – SUNAT. Stejná informační povinnost platí i pokud společnost převádí své akcie.

Poplatníci s domicilem v Peru mají neomezenou daňovou povinnost, neboli jsou povinni zdaňovat svůj celosvětový příjem. Poplatníci bez domicilu zdaňují jen příjmy získané ze zdrojů v Peru. Režim zahraničních poplatníků se může po 6-ti měsících změnit na režim pro rezidenty, pokud o to nerezident požádá nebo se režim změní automaticky po 2 letech strávených v zemi.

Tak jako u právnických osob, musejí být všechna roční daňová přiznání vyplaněna a odevzdána první pracovní den v dubnu následujícího roku. Toto i další data se mohou měnit podle rozvrhu publikovaného daňovou správou, která termíny určuje dle počtu registrovaných daňových poplatníků – RUC. Rozdílem je, že poplatníci, kterým v daném roce nevznikla žádná daňová povinnost, vůbec nemusejí daňové přiznání vyplňovat. Daňové přiznání musí být opět podáno na příslušném úřadě SUNAT, v závislosti na výši příjmu. Většina poplatníků podává daňová přiznání v hlavním sídle Národní daňové správy - SUNAT, společnosti s malými a středními příjmy podávají daňové přiznání na regionálních úřadech nebo na pobočkách pověřených bank.

Daně jsou splatné v den podání daňového přiznání. Někteří poplatníci však musí platit daně v předstihu měsíčně, jsou to poplatníci, jejichž příjmy spadají do 1. kategorie, tj. příjmy z pronájmu a 4. kategorie, tj. příjmy z nezávislé činnosti. Ti, jejichž příjem spadá do 2. kategorie, tj. kapitálové příjmy, a 5. kategorie, tj. závislá činnost, platí daně dle jiného schématu.

Jak již jsem zmínila v předchozí kapitole, peruánský daňový systém rozděluje příjmy do pěti kategorií od nichž se odvíjí i sazba daně. Pokud poplatník dostává příjmy z více kategorií, zdaněné příjmy ze všech kategorií pak tvoří roční čistý příjem, jehož výše je důležitá pro určení daňové sazby. Rezidenti si mohou odečíst 10 – 20% z hrubých příjmů.[1] O žádné další odpočty si však poplatníci příjem snížit nemohou.

Tabulka 1: Kategorie příjmů a odpočty od Hrubého příjmu.

|

Kategorie |

Druh příjmu |

Daňový odpočet |

|

Příjmy z pronájmu |

20% z hrubých příjmů |

|

|

2. kategorie |

Příjmy z kapitálu |

10% z hrubých příjmů |

|

3.kategorie |

Příjmy podniků |

Výdaje v prokázané výši |

|

4.kategorie |

Příjmy z nezávislé činnosti |

20% z hrubých příjmů až do výše 24 UIT[2] |

|

5.kategorie |

Příjmy ze závislé činnosti a ostatní příjmy dané zákonem |

7 UIT (není automatické) |

Pramen: Delgado C., Peru tax deskbook, Lima 2002.

Sazba daně je klouzavě progresivní v rozmezí 15 až 27%. Příjem zahraničních poplatníků je daněn 30%.

Tabulka 2: Sazby daně z příjmu.

Čistý roční příjem |

Sazba |

|

15% |

|

|

Od 27 UIT do 54 UIT |

21% |

|

Více než 54 UIT |

30%[3] |

Pramen: Delgado C., Peru tax deskbook, Lima 2002.

Tato daň funguje na principu přidané hodnoty. Daňovou povinností je rozdíl mezi sumou daně vybrané v ceně prodávaného zboží a sumou daně zaplacené v ceně nákupu pro produkci. Sazba této daně je jednotná, 18%, neexistuje zda žádná snížená sazba. 16% jde do centrálního rozpočtu a 2% jsou příjmem regionů. Daň se platí měsíčně při podání daňového přiznání.

Spotřební daní jsou zdaňovány vybrané výrobky. Do této skupiny patří, podobně jako v zemích EU, pohonné hmoty jako benzin, nafta nebo plynový olej, dále alkoholické nápoje, cigarety, tabák, pivo, ale i sycené nápoje včetně perlivé vody, dopravní prostředky, hazardní hry, loterie, tomboly a podobné činnosti. Daňová sazba je různá. Pro některé výrobky relativní, pro některé určena pevnou částkou za prodaný kus.

Daň z nemovitostí je uvalována na celkovou hodnotu nemovitostí ve vlastnictví jednoho subjektu v rámci jednoho územního celku. Vychází se z hodnoty, kterou určí vlastník nemovitosti a sazba daně je klouzavě progresivní.

Společnost nebo jednotlivec je povinen zaplatit tzv. Licenční poplatek, pokud chce dostat svolení k provozování průmyslové nebo obchodní činnosti nebo k poskytování služeb. Je to místní daň a je placena pouze jednou, na začátku podnikání. Následně je subjekt povinen pouze předkládat místnímu úřadu roční bilanci svého podnikání. Pokud však subjekt změní předmět podnikání, musí poplatek zaplatit znovu. Poplatek se pohybuje mezi 0,13 a 0,25% UIT v závislosti na typu činnosti.

Zaměstnavatel platí jménem zaměstnance příspěvek na zdravotní pojištění Národní zdravotní organizaci - ESSALUD. Platba probíhá formou srážky ze mzdy ve výši 9% měsíčně. Někteří zaměstnanci si platí příspěvky Soukromé zdravotní organizaci - EPS, těm jsou příspěvky též strhávány ze mzdy.

Poplatníci jsou povinni přispívat si 13% na Národní penzijní systém nebo kolem 12,5% na soukromé penzijní pojištění nějaké soukromé penzijní společnosti.

V peruánském daňovém systému neexistuje pojištění v nezaměstnanosti, místo toho nalezneme odstupné ve výši jednoho měsíčního platu za každý odpracovaný rok, které je garantováno každému pracujícímu. Jedná se o zaměstnanecké odstupné - CTS. Zaměstnavatel musí příspěvky na toto odstupné skládat na speciálně zřízený účet u své banky.

V peruánském daňovém systému daň darovací a dědickou nenajdeme. Nicméně některé bezúplatné převody zboží, aktiv nebo vlastnictví mohou vyvolat daňovou povinnost.

V současné době jsou v platnosti dvě smlouvy. První z nich byla ujednána se Švédskem v roce 1966 a v platnost vstoupila o dva roky později, v roce 1968. Druhá je mnohostranná, platná od roku 1972 a nazývá se „40. Usnesení“. Jedná se o dohodu tzv. Komunity Andských států (la Comunidad Andina de Naciones - CAN), kam patří Venezuela, Kolumbie, Ekvádor, Bolivie a Peru.

1. Beneš V., Andská skupina, Institut zahraničního obchodu, Praha 1983, 287 s., 59-030-81.

2. Picciotto B., What prospects for the Andean Countries?, Conjoncture, Paris 2006, 40 s., ISSN 0224-3288.

1. Delgado C., Peru tax deskbook, Lima 2002, http://www.lexmundi.com/images/lexmundi/PDF/Peru.pdf.

2. Highlights of Peru, PWC, 2005, http://www.pwc.com/pe/spa/pdf/Highlights2005.pdf

3. Velvyslanectví České republiky v Peru: http://www.mzv.cz/wwwo/?amb=44

4. Peru: www.peru.cz

5. KPMG: KPMG´s Corporate Tax Rates Survey 2006, http://www.kpmg.co.nz/pages/102963.html.

6. KPMG: KPMG´s Corporate Tax Rates Survey 2003, http://vpb2007.minfin.nl/default.asp?CMS_TCP=tcpAsset&id=3FB48A4F1A4C4A14B3B77FA97E5215DD.

7. Ministerstvo hospodářství a financí Peru: http://www.mef.gob.pe/English/links/state_organisms.php

8. Sopka: http://zeme.sopka.cz/zeme_kapitola.php?idZeme=185&klic=1232

9. Základní údaje: http://www.zemepis.com/Peru.php

10. Novinky: http://www.novinky.cz/zahranicni/dva-cesi-zadrzeni-v-peru-za-pasovani-kokainu_95644_u0i97.html

11. Living in Peru: http://www.livinginperu.com/news/elections-2006

1. Základní Údaje o Peruánské republice

|

Obecné: Originální název: Republica del Peru Český název: Peruánská republika Rozloha: 1 285 220 km2 Poloha: 69°-81° z. d. a 0°-18° j. š. Reliéf: nejvyšší bod - Nevado Huascaran (6 768 m), nejnižší bod - Tichý oceán (0 m) Vodstvo: nejdelší řeka - Amozonka (7 025 km) Klima: tropický pás Biota: tropické deštné lesy, pouště a polopouště Politika: Hlavní město: Lima (6 022 000 obyv.) Správní členění: 25 departamentů a 1 ústavní provincie Datum vzniku: 1821 Forma vlády: prezidentská Státní zřízení: republika Hlava státu (2006): Alan GARCIA Perez Předseda vlády (2006): Alan GARCIA Perez Členství: OSN, ALADI, APEC,SELA Vstoupení do OSN: 1945 Obyvatelstvo: Počet obyvatel (2006): 28 302 603 Hustota zalidnění: 21 obyv./km2 Národnostní složení: Peruánci 61 %, Kečuové 34 %, Ajmarové 3 % Náboženství: katolíci 93 %, protestanti 5,5 % Střední délka života - muži: 67,9 let Střední délka života - ženy: 72,81 let Gramotnost: 88,7 % Urbanizace: 73,1 % Úřední jazyky: španělština, kečuánština, aymarština Hospodářství: Tvorba HDP: 43 % služby, 42 % průmysl, 15 % zemědělství Zaměstnanost: 49% služby, 17% průmysl, 34% zemědělství HDP (parita kupní síly): 164,5 mld. USD HDP na 1 obyv. (parita kupní síly): 5 900 USD Inflace (2005): 1,6 % Hospodářský růst: 6,7 % Nezaměstnanost (2005): 7,6 % Dluh (2005): 30,94 mld. USD Měna: nuevo sol (PEN)

|

2. R.U.C.

Na následujících obrázkách jsou vyobrazeny dokumenty se zmíněným daňovým identifikačním číslem – R.U.C.

Obrázek 2: Účet z restaurace.

Pramen: Originální dokument, 25.9.2006.

Obrázek 3: Vstupenka na molo.

Pramen: Originální dokument, 25.9.2006.